Обучение граждан правилам безопасного поведения:

при работе на компьютере необходимо:

обеспечить наличие актуального антивирусного программного обеспечения;

регулярно обновлять программное обеспечение;

не устанавливать и не использовать «пиратское» программное обеспечение;

регулярно создавать резервные копии важных файлов, которые хранить на отдельном носителе;

установить пароль на вход в операционную систему;

не допускать к компьютеру посторонних лиц, в свое отсутствие всегда блокировать экран.

Не рекомендуется: разрешать выполнение макросов (набор команд и инструкций, группируемых в виде единой команды для автоматического выполнения задачи) при открытии файла; нажимать на баннеры и всплывающие окна, возникающие во время работы в Интернете; устанавливать неизвестное антивирусное программное обеспечение, иное программное обеспечение;

при использовании различных цифровых устройств (гаджетов) необходимо:

установить блокировку для доступа посторонних к устройству (PIN-код доступа, графический ключ, биометрическая аутентификация);

в целях минимизации рисков «взлома» мессенджеров и перехвата сообщений двухфакторной аутентификации отключить функцию международного роуминга на SIM-карте;

при установке приложений обращать внимание, к каким функциям устройства приложение запрашивает доступ;

не сообщать третьим лицам данные, полученные в виде SMS-сообщений (например, коды верификации и т.д.).

Не рекомендуется вносить без необходимости изменения в операционную систему устройств путем получения root-доступа (для Android) и jailbreak (для iOS);

при работе в публичных сетях передачи данных необходимо:

установить надежный пароль доступа к своей Wi-Fi точке, используемой на устройстве либо по месту жительства;

деактивировать автоматическое подключение гаджетов к открытым Wi-Fi точкам.

Не рекомендуется вводить логин и пароль доступа к учетной записи (странице) или системе банковского обслуживания при подключении к публичным точкам Wi-Fi в кафе, транспорте, торговых центрах и т.д.;

при использовании социальных сетей, мессенджеров и электронной почты рекомендуется:

подключить двухфакторную аутентификацию (дополнительный уровень безопасности аккаунта);

изменить настройки конфиденциальности и безопасности (запретить звонки от неизвестных пользователей Viber, закрыть аккаунт Instagram, VKontakte и т.д.);

периодически отписываться от лишних подписок, просматривать настройки конфиденциальности в социальных сетях;

использовать минимум два типа e-mail адресов: закрытый (только для привязки устройств и средств их защиты) и открытый (для переписки, подписок и т.д.);

разделять рабочее и личное информационное пространство;

обмениваться сообщениями в социальных сетях и мессенджерах, посредством электронной почты, только полностью удостоверившись в личности собеседника, не реагируя на сомнительные просьбы и предложения;

не переходить по ссылкам на подозрительные ресурсы, сайты;

не распаковывать полученные архивы, если полностью не уверены в отправителе;

следить за тем, какой цифровой отпечаток вы оставляете.

Не рекомендуется делиться личной информацией (персональными данными) в социальных сетях; использовать указание геолокации на фото в постах; запускать приложения (программы), вложенные в письма, даже если они пришли от заведомо знакомого лица; реагировать на письма от неизвестного отправителя; открывать подозрительные вложения к письму;

при создании пароля для интернет-ресурсов и сервисов необходимо:

создавать уникальные персональные пароли к разным сервисам;

использовать сложные пароли (минимум 10 символов, одновременно цифры, строчные и прописные символы, знаки пунктуации и другие символы);

доверять только проверенным менеджерам паролей.

Не рекомендуется использовать повторения символов; хранить пароли на бумажных носителях; использовать в качестве пароля свой логин (имя пользователя, учетная запись, никнейм); сохранять пароль автоматически в браузере; использовать биографическую информацию в пароле;

для защиты данных банковской карточки необходимо:

хранить в тайне PIN-код карты и скрывать его при вводе в общественных местах;

оформить отдельную карту для онлайн-покупок и не держать на ней большие суммы;

использовать услуги «3-D Secure» и лимиты на максимальные суммы онлайн-операций;

скрыть CVV-код на карте (трехзначный номер на обратной стороне), предварительно сохранив его;

регулярно проверять историю финансовых операций.

Не рекомендуется хранить PIN-код вместе с карточкой/на карточке; сообщать CVV-код или отправлять его фото; распространять свои персональные данные, «логин» и «пароль» доступа к системе банковского обслуживания; сохранять данные банковской карты на сайтах и в приложениях; сообщать третьим лицам данные, полученные в виде SMS-сообщений, сеансовые пароли, коды авторизации, пароль 3-D Secure и т.д.

В случае столкновения с мошенничеством немедленно звоните в банк, чтобы заблокировать карту, и обращайтесь в правоохранительные органы.

Чтобы защитить свои персональные данные в Интернете и избежать проблем, рекомендуется соблюдать несколько простых правил:

1. Всегда внимательно читайте, на что Вы даете согласие. Изучайте политику обработки персональных данных, из текста которой можно понять, какие Ваши данные будут собирать и как их использовать;

2. Используйте надежные пароли и включайте двухфакторную защиту, чтобы посторонний не смог взломать Ваши аккаунты. Следует с максимальной осознанностью подходить к опубликованию личной информации в социальных сетях. Нельзя размещать паспортные данные, банковские реквизиты, фото билетов, служебные документы и т.п.;

3. Будьте осторожны с письмами и звонками от неизвестных лиц – это может быть попытка обманом заполучить персональные данные. Регулярно обновляйте программы и антивирусы, а для работы

в Интернете выбирайте только проверенные сайты и приложения;

4. Бережно относитесь к своим и чужим данным: не сообщайте реквизиты карт, пароли и личную информацию незнакомым лицам, остерегайтесь мошенников и сомнительных сообщений. Всегда сохраняйте здоровый скептицизм и не торопитесь выполнять непроверенные инструкции. В случае угроз в Ваш адрес, поступающих по телефону, в мессенджерах – обращайтесь в правоохранительные органы.

КАК ЗАЩИТИТЬ СЕБЯ ОТ ИНТЕРНЕТ-МОШЕННИЧЕСТВА!

Мошенники постоянно совершенствуют схемы обмана, чтобы заполучить ваши деньги. Для связи кроме интернет-звонков в мессенджерах, таких как Viber, Telegram или WhatsApp, могут использовать стационарную телефонную

и мобильную связь, а также интернет-видеосвязь. Чаще всего они представляются сотрудниками правоохранительных органов, работниками операторов сотовой связи, государственных или банковских организаций, реже – вашим родственником или руководителем, брокером или трейдером криптобиржи.

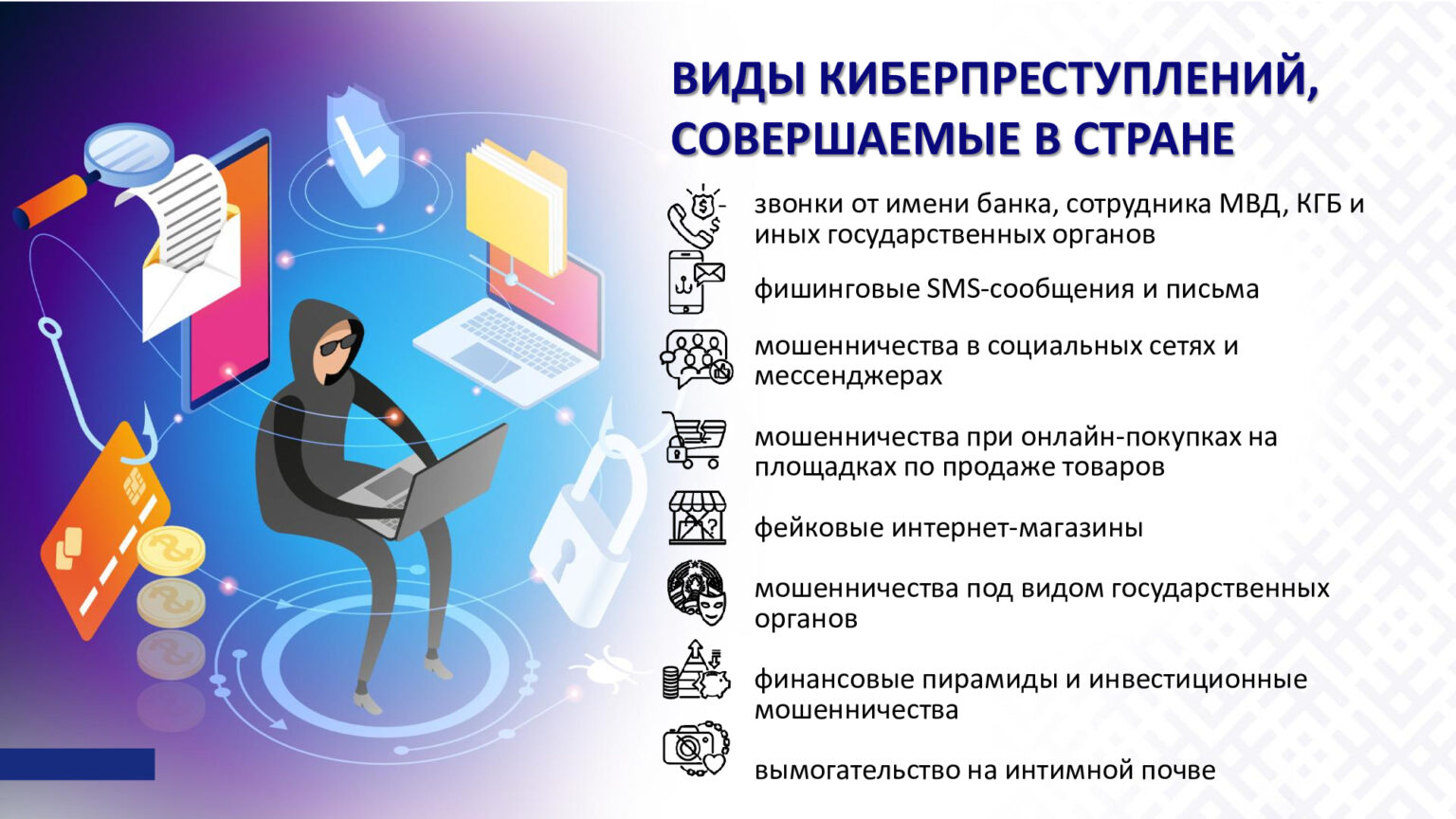

НАИБОЛЕЕ АКТУАЛЬНЫЕ МОШЕННИЧЕСКИЕ СХЕМЫ

- Сообщают о возникшей проблеме и, войдя в доверие, предлагают помощь в ее решении. Например, жертву ошарашивают подозрением в соучастии в преступлении, следовательно, вероятностью проведения обыска и изъятием денежных средств. Для их сохранения предлагают перевести наличные на якобы защищенный счет или передать якобы работнику банка для декларирования.

- Сообщают, что закончился срок действия договора на услуги связи

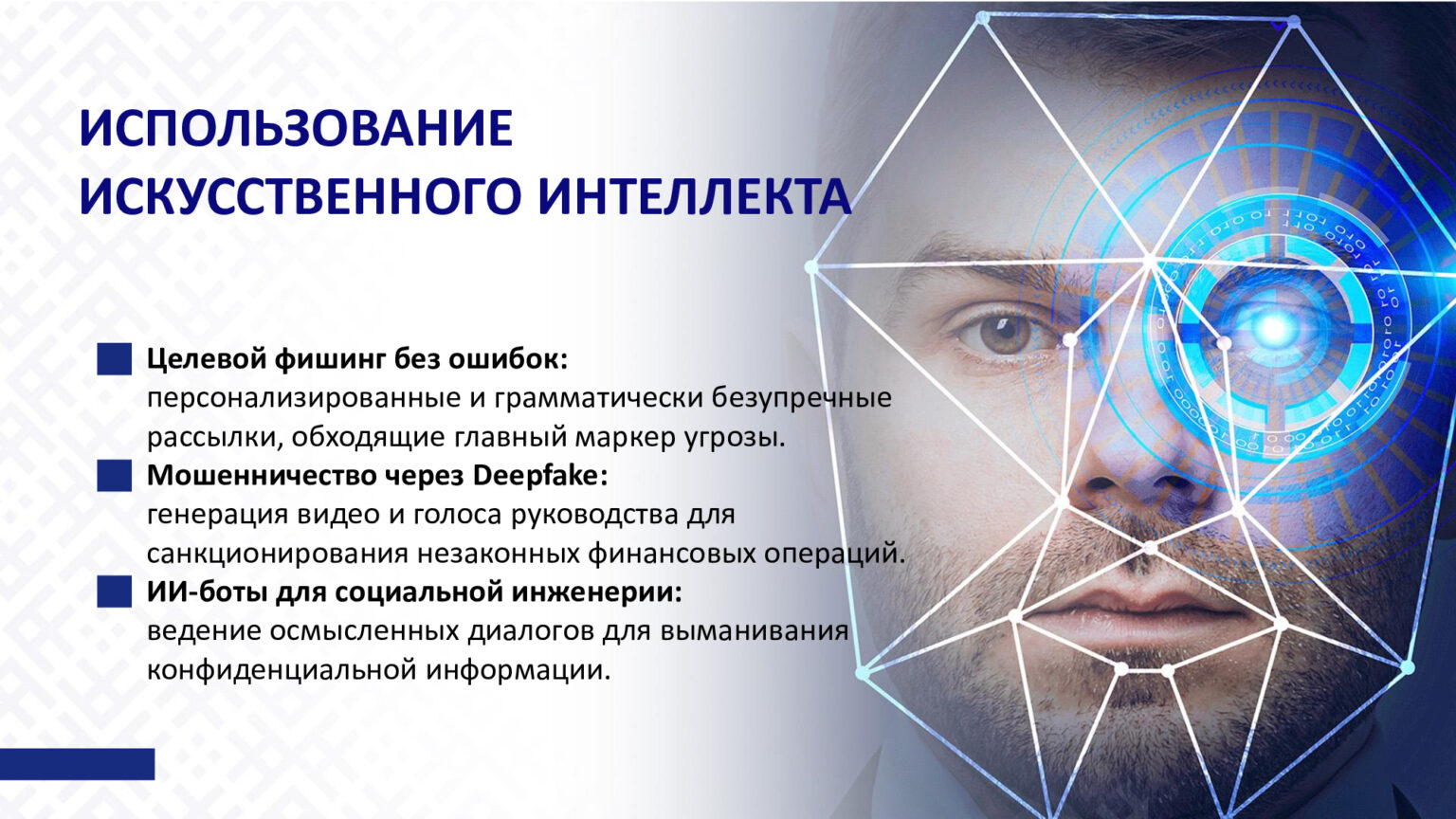

и убеждают по ссылке из мессенджера скачать фейковое приложение, чтобы продлить услугу. Такие приложения дают возможность мошенникам видеть всю информацию с экрана смартфона (коды из смс, логины и пароли к банкингу). Надо знать, что безопасно скачивать приложения только из официальных магазинов «Google Play», «App Store», «App Gallery», а не по направленным ссылкам. - Интернет-преступники умело пользуются возможностями нейросетей. При получении образца голоса или фото они создают фейковые сообщения или видео от имени родственников или знакомых. Позже контактам жертвы рассылают такие поддельные просьбы о материальной помощи на лечение на банковскую карту или через «знакомого».

- Самые опасные кибермошенники те, которые представляются брокерами или трейдерами торговых площадок и предлагают жертве увеличить доход, инвестировав небольшую сумму. В Интернете они размещают сайт несуществующей биржи с графиками и диаграммами. Регистрируют вкладчикам личный кабинет и демонстрируют якобы полученный доход. Иногда дают вывести небольшую часть денег, но всегда убеждают продолжать вкладывать бо́льшие суммы, которые, например, одолжить у знакомых, получить в кредит или от продажи жилья.

- Для вывода похищенных денег мошенники всегда используют подставных лиц – дропов, которые за вознаграждение предоставили доступ к своим банковским счетам. Дропы являются звеньями преступной цепочки и нужны для перевода денег через несколько банков на иностранные счета или в криптовалюту. Дропы несут ответственность по ст. 222 УК вплоть до 10 лет лишения свободы.

- В нашей республике разрешено покупать и продавать криптовалюту за денежные средства (белорусские рубли, иностранную валюту или электронные деньги) только у криптобирж (операторов обмена криптовалют), являющихся резидентами Парка высоких технологий. Совершение операций по купле (продаже) криптовалюты на иностранных криптобиржах и у физических лиц является незаконным и запрещается. Порядок осуществления сделок с криптовалютой определен Указом Президента Республики Беларусь от 20.09.2024 № 367, за нарушение которого предусмотрена ответственность по ч.3 ст.13.3 КоАП в виде штрафа с конфискацией всей суммы дохода.

- Будьте бдительны! Эти знания помогут вам сберечь ваши деньги!

Дополнительная информация на официальном сайте МВД Республики Беларусь